Introduction

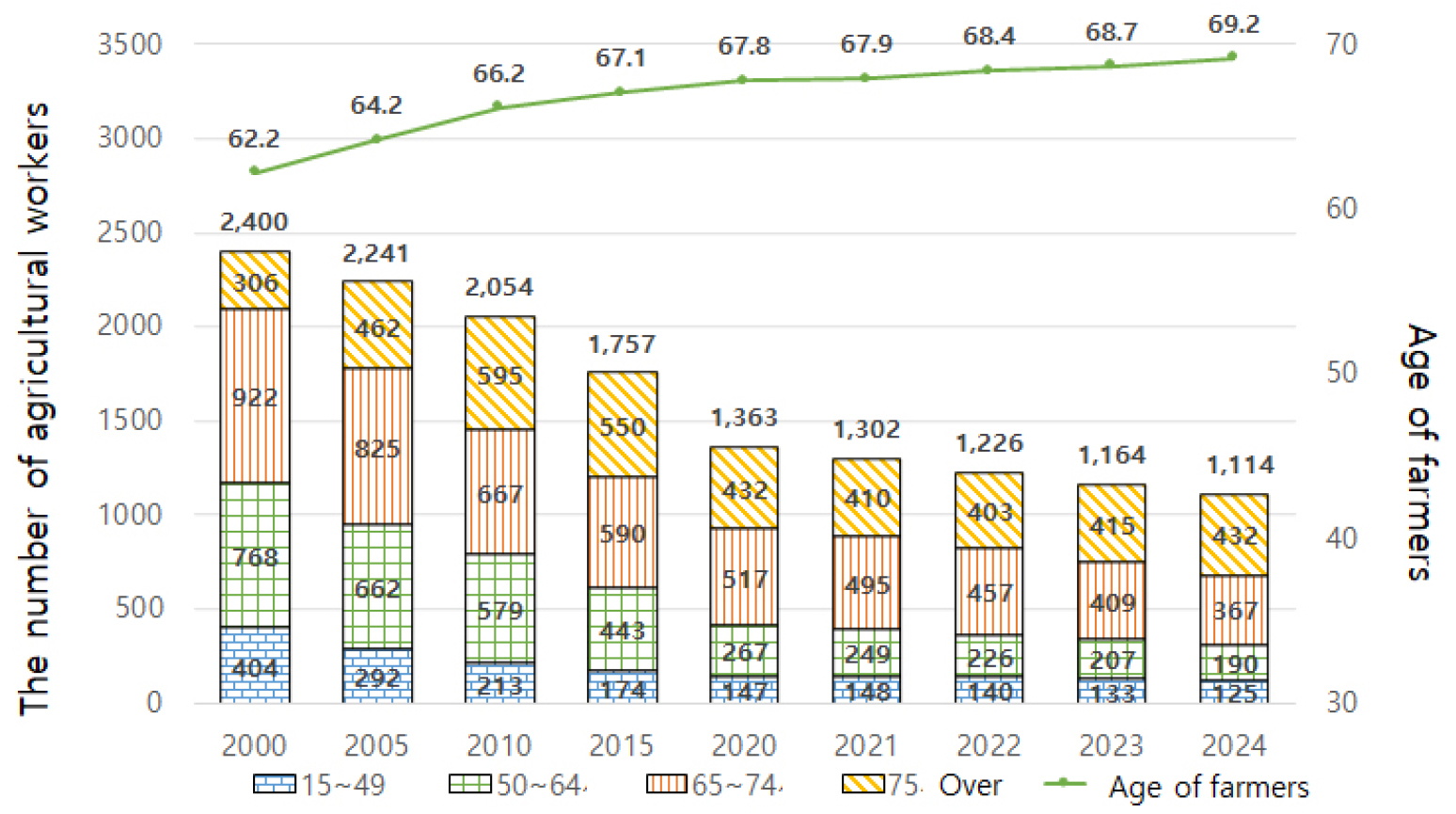

일본의 농업환경은 급속한 고령화와 농촌의 인구 감소라는 구조적 문제를 안고 있는데 Fig. 1에서 나타내듯이 지난 10여 년 동안 농촌인구는 급감하였으며, 2010년 기준 205만 명이었던 농업 종사자는 2024년 기준 111.4만 명으로 무려 45.7% 감소하였다(MAFF, 2025b). 더욱 심각한 문제는 이들 중 65세 이상의 고령 인구가 전체의 약 72%를 차지한다는 점이다. 이러한 급격한 고령화와 인력 부족은 경영체 규모 확대에도 불구하고 농업 생산성을 유지하거나 향상시키기 어려운 구조적 한계를 초래하고 있다. 향후 20년 이내에 농업 종사자는 30만 명 수준까지 감소할 것으로 예측되고 있으며, 이는 기존의 노동집약적 생산 방식으로는 농업의 생존 자체가 위태로워질 수 있다는 경고이기도 하다.

이러한 위기를 극복하고 지속 가능한 농업 구조로 전환하기 위한 핵심 전략으로 ‘스마트농업’이 대두되고 있다. 스마트농업은 정보통신기술(ICT), 인공지능(AI), 사물인터넷(IoT), 로봇 기술 등을 활용하여 농작업의 효율성과 정밀성을 극대화하고, 노동 강도를 줄이며, 생산성과 품질을 향상시키는 새로운 농업 패러다임으로 간주된다(Kim and Yoe, 2022). 단순히 노동력을 대체하는 수준을 넘어, 데이터 기반의 의사결정, 생산과정의 최적화, 자원 이용의 효율화 등 종합적인 기술 혁신을 통해 고부가가치 창출이 가능한 농업 시스템을 지향한다. 이러한 점에서 스마트농업은 단순한 기술 도입이 아니라, 농업 구조 전반의 체질 개선이자 미래 농업 생태계를 위한 필수적인 진화 방향으로 볼 수 있다.

일본사례는 이러한 전환의 필요성과 실행의 구체적 방향을 잘 보여준다. 일본은 2013년 농림수산성 내에 ‘스마트농업 실현을 위한 연구회’를 발족하고, 내각부의 전략적 이노베이션 프로그램(SIP)을 통해 스마트농업 추진의 초석을 마련하였다. 이어 2019년부터는 논, 밭작물, 노지채소, 시설원예, 과수, 축산 등 총 8개 분야에서 ‘스마트농업 실증 프로젝트’를 본격적으로 전개하였으며, 전국 217개 지구에서 다양한 기술 적용 사례를 축적하였다. 또한 스마트 농기계 도입, 전지구 항법위성시스템(GNSS) 기반 위치 정보 시스템 구축, 대구획화된 농지 정비, 인재 양성 및 기술 대응력 제고, 해외 시장 진출 지원 등 다양한 전략을 포함한 ‘스마트농업 추진 종합패키지’ 사업을 통해 스마트농업의 확산을 가속화하였다. 2024년에는 그간의 실증 결과를 바탕으로 약 7.2조 원(기반 정비 6.3조 원 포함)에 달하는 예산을 투입하여 관련 기술 및 인프라 보급을 강화하였다(MAFF, 2025c). 아울러, 이러한 스마트농업을 지속적으로 확산해 나가기 위해서 2024년에는 “스마트농업기술의 활용 촉진에 관한 법률”을 제정하여 시행하였다(MAFF, 2024a).

그러나 이러한 노력에도 불구하고, 초기 도입비용 부담, 통신 인프라 미정비, 기술 운용에 대한 전문성 부족, 지형적 제약이 있는 중산간 지역의 대응 한계, 해외 확산 전략의 미흡 등 여러 실질적인 과제도 함께 드러났다. 이는 스마트농업이 단순한 기술 문제가 아닌, 정책, 사회, 교육, 인프라 등 다양한 요소가 상호 연계되어야만 성과를 낼 수 있는 복합적인 과제임을 시사한다.

이에 본 리뷰 논문은 스마트농업의 기술적 진화와 정책적 전개 과정을 종합적으로 고찰하고, 농업 인구 구조 변화에 대응하기 위한 현실적 전략과 미래 지향적 방향성을 제시하는 데 목적이 있다. 특히 일본의 사례를 중심으로 추진 배경과 정책 성과를 분석하고, 국내외 적용 가능성과 정책적 시사점을 도출함으로써, 향후 스마트농업의 효과적 확산과 정착을 위한 기반 마련에 기여하고자 한다.

Materials and Methods

환경변화

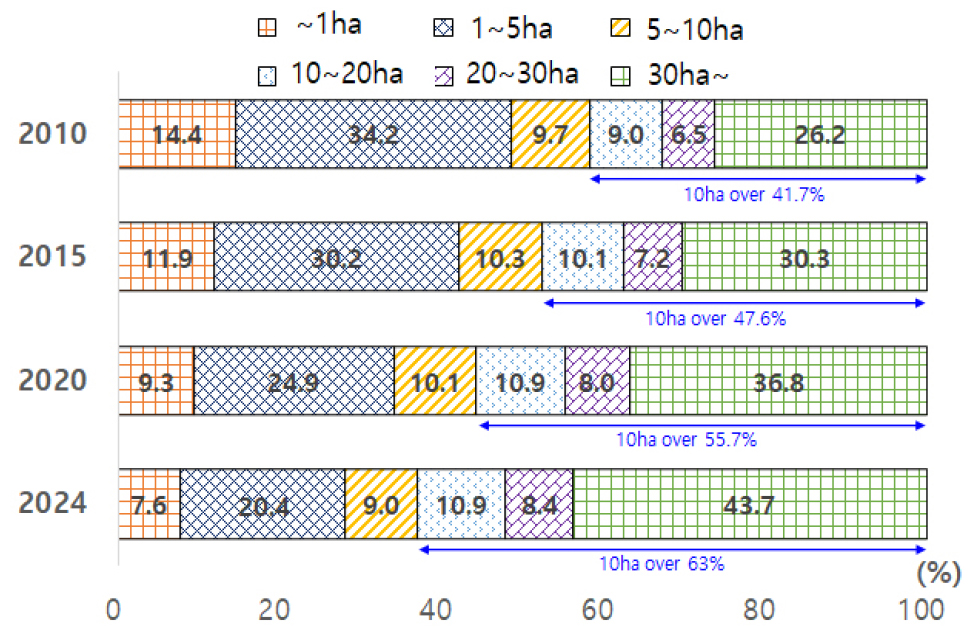

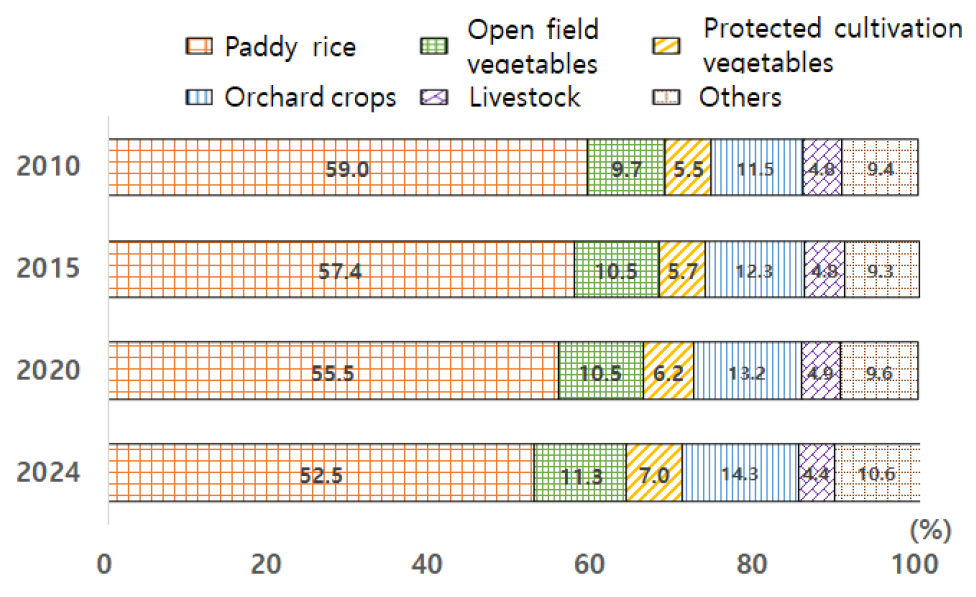

일본의 농경지 면적은 4,272천 ha이며 논 2,319천 ha, 밭 1,952천 ha로서 우리나라의 2.84배 수준이며, 주식용 벼 재배면적은 1,259천 ha, 녹비-사료 재배면적 586천 ha, 과수원 등 249천 ha이다. 농업경영체수는 2015년에 1,377천개에서 2024년에는 883천개로 35.9% 감소하였으며, 법인형 농업경영체는 2015년 27천개에서 2024년에는 33.4천개로 23.7%로 증가하였다. Fig. 2는 규모별 경지면적 비율을 나타내고 있는데, 경영경지면적 집적비율은 10ha 이상의 농업경영체가 63.1%를 차지하여 2015년 47.6%보다 15.5%p 증가하였다. 경영체당 전국 평균 경영경지면적은 3.6ha로 2015년 2.5ha보다 1.1ha로 31% 증가하였다(MAFF, 2024e). 홋카이도를 한정해서 보면 평균 경영경지면적은 34.1ha이며, 이외의 도도부현은 2.5ha로 조사되었다. 아울러, 경영체당 임대경지면적은 2015년 0.9ha에서 2024년에는 1.7ha로 47% 증가하였다(Hokkaido Government, 2025). 즉, 농업인구 감소에 따라 경영경지면적 집적비율은 점점 증가하고 있고 경영체당 경지면적과 임대경지면적도 증가하고 있는 것으로 나타났다. Fig. 3은 경영체별 재배작물의 비율을 나타내고 있는데 벼 농사 비중이 52.5%로 절반이상을 차지하고 있으며 2015년보다 9.3%p 감소하였으며 과수 등의 면적이 다소 증가하였다.

기술보급

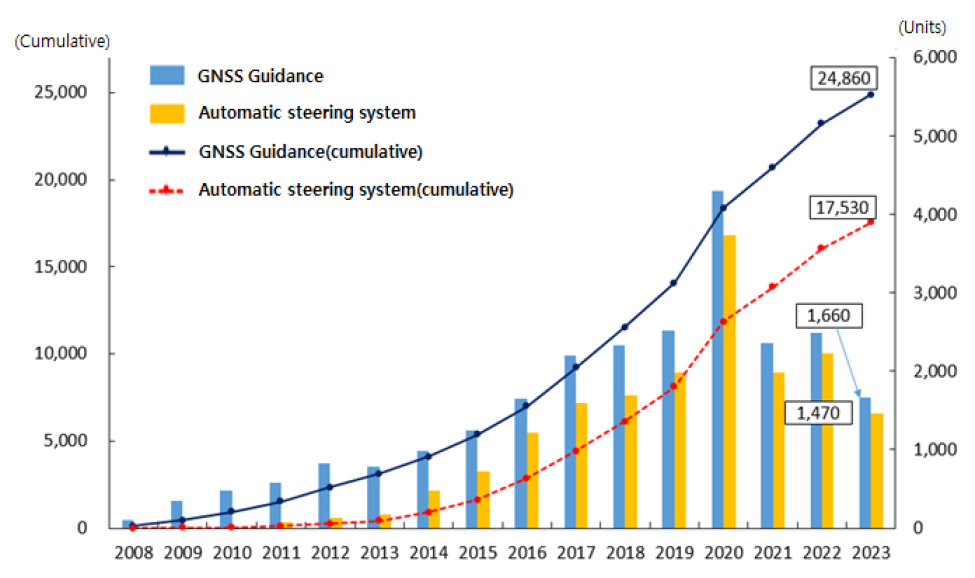

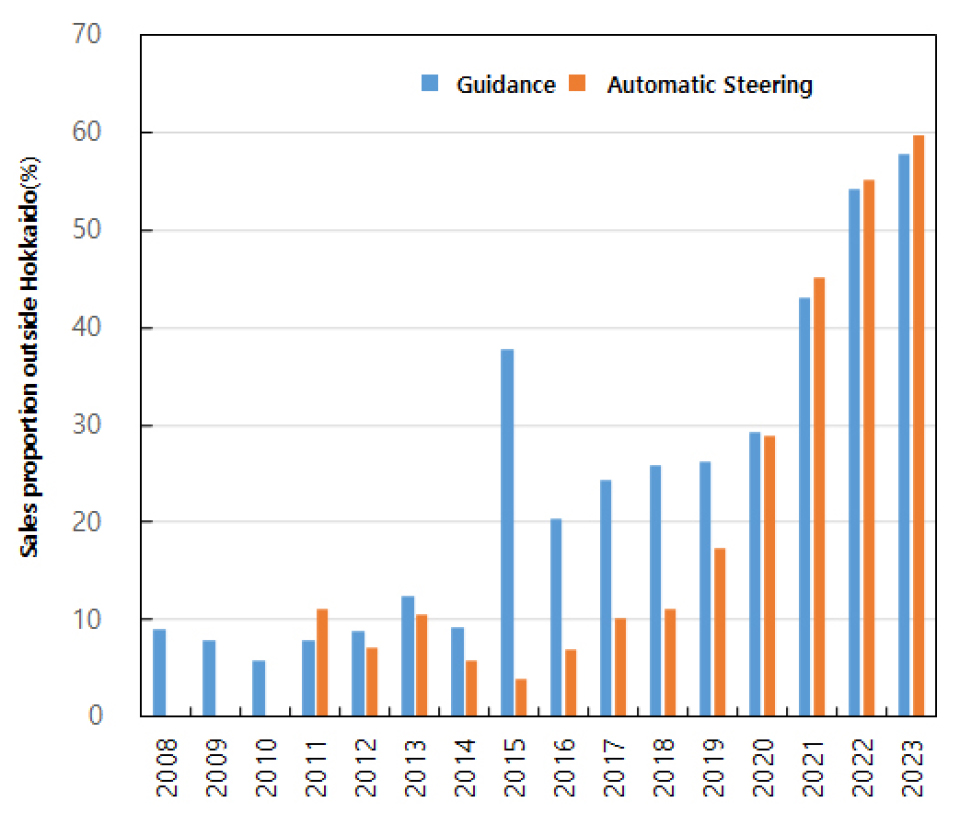

일본에서는 GNSS가이던스, 자동조향장치, 드론, 직진 자동조향이앙기, 자동조향 트랙터, 자동조향 콤바인, 논 물관리시스템, 콤바인 부착 수확량모니터링시스템 등 스마트농업을 구현하기 위해 필요한 장치 및 시스템을 개발하여, 2019년도부터 스마트농업 실증단지 217개소를 대상으로 현장에 보급하여 그 기술적 성능 등을 검증해 왔다(Hokkaido Government, 2024). 현재까지 보급실적을 살펴보면 Fig. 4에서 나타내고 있듯이 GNSS가이던스 시스템은 2023년 기준으로 전국에 약 37,650대가 보급되었고, 자동조향장치는 26,620대가 보급되어 가장 많이 활용되고 있는 스마트농업장치이다. 보급초기에는 홋카이도를 중심으로 대규모 면적을 경영하는 농가들 중심으로 활용하였으나 최근에는 Fig. 5에서 나타내듯이 총 출하비중에서 홋카이도 이외 지역이 약 60%를 차지하여 중규모 농가 등에서도 활용이 증가하고 있다는 것을 알 수 있다(Hokkaido Government, 2024).

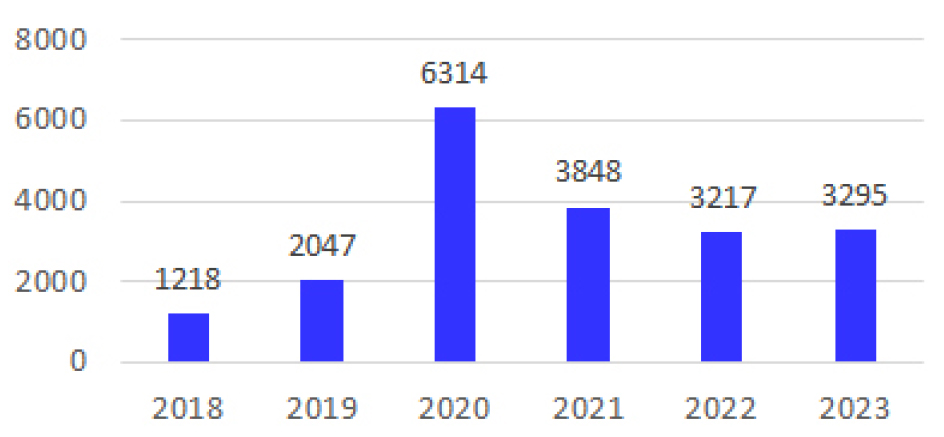

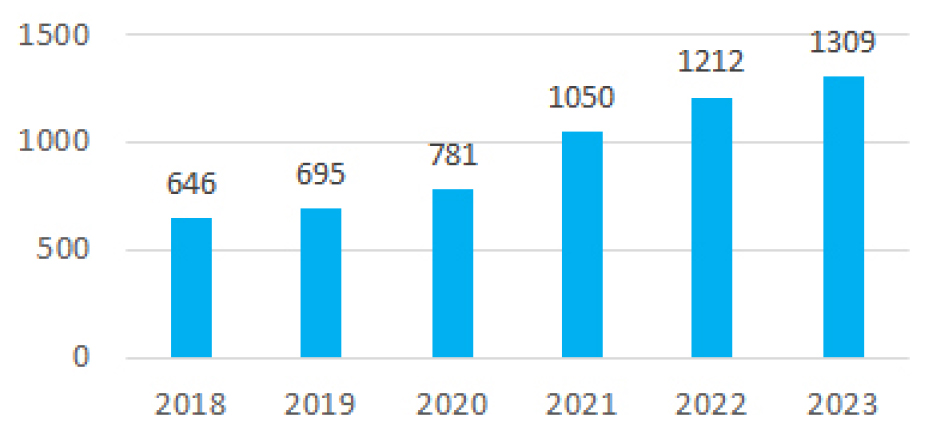

최근에 가장 급격히 증가하고 있는 농업기계는 드론이다. 농약, 비료 등 농업자재 살포용 드론 판매대수는 Fig. 6에서 나타나듯이 연간 3∼4천대로 많은 대수가 판매되고 있으며, 드론을 활용하여 살포한 면적은 100만 ha를 초과하였다. 아울러, 드론 살포에 적합한 등록농약수 추이는 Fig. 7과 같이 현재까지 1,309개가 등록되어 있으며 벼 582종, 채소류 390종, 근채류 122종 등이다(MAFF, 2024d).

Fig. 7.

Trends in number of registered pesticides suitable for drone application (modified from MAFF, 2024d).

일본 농림수산성(2024f)에서는 로봇 농기계를 센서, 지능제어, 구동 기술의 3가지 핵심요소를 갖추고, 기존 농작업을 자동화거나 지능적으로 수행하는 기계로 정의하고 있으나, 정확한 통계조사 결과는 발표되지 않았지만, 2021년 2월부터 현재까지 로봇 농기계로 안전성 검사를 받은 기종은 트랙터 4종, 이앙기 4종, 보통형 콤바인 1종해서 총 9종으로 보고되었다(RDA, 2024). 이들 로봇 농기계의 문제점은 대부분 통신신호의 불안정성, 농지의 다양성에 따른 센서의 오작동 사례를 들고 있으며(NARO, 2024a), 농업로봇 안전확보 가이드라인을 통해 하드웨어 요건 등을 정의하고 개발에 활용하고 있다.

시장동향

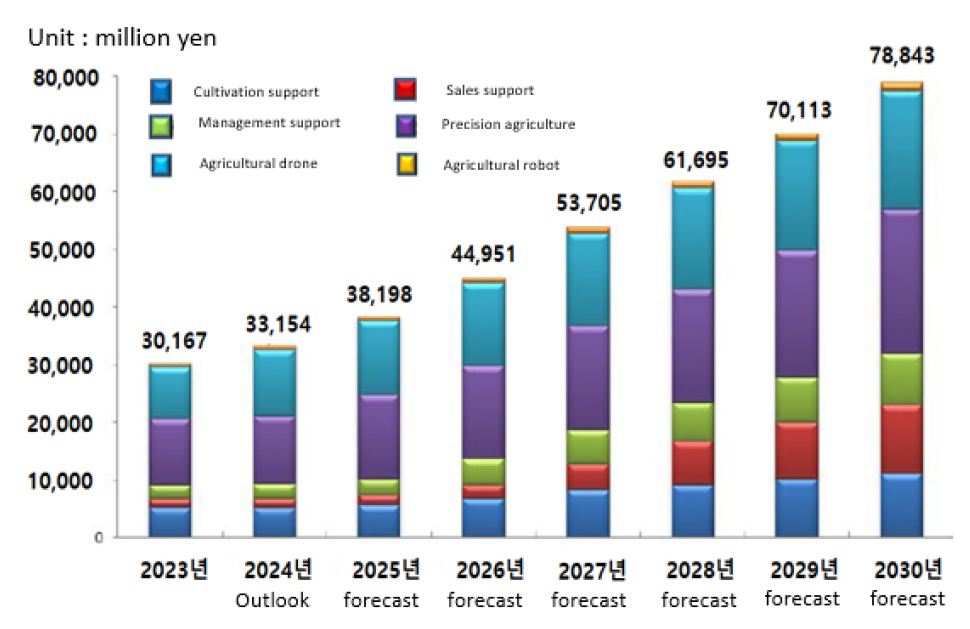

Fig. 8에서는 일본의 스마트농업 시장규모를 연도별로 나타내고 있는데 2024년 기준, 일본의 스마트농업 시장은 약 332억 엔(USD 2.2억) 규모로 전년 대비 약 10% 이상 성장한 것으로 나타났다. Fig. 9은 분야별 시장규모를 나타내고 있는데 정밀농업, 재배지원 솔루션, 경영지원 솔루션, 판매지원 솔루션, 농업용 드론, 농업용 로봇 등으로 세분화되며, 그중 정밀농업이 가장 큰 비중을 차지하고 있다. 자동조향장치, GNSS 기반의 가이던스 시스템, 스마트 이앙기, 로봇 트랙터 등이 정밀농업 분야를 구성하고 있으며, 2023년 기준 이 부문만 해도 약 115억 엔(USD 0.74억)에 달하는 시장 규모를 형성하고 있다(Yano Research Institute, 2025).

드론 시장도 급속히 확대되고 있는데 2023년에는 약 89억 엔(USD 0.57억) 수준이었으며, 단순히 농약 살포뿐 아니라 비료 살포, 파종 등으로 그 활용 범위가 점점 확대되고 있다. 이는 노동력 부족 문제를 해결하는 데 실질적인 도움을 주고 있으며, 특히 노지채소나 과수 재배처럼 작업 난이도가 높은 분야에서 큰 효과를 발휘하고 있기 때문으로 진단하고 있다. 이 외에도 농업 클라우드, 복합환경제어장치, 스마트 물관리 시스템 등을 포함한 재배지원 솔루션은 약 53억 엔(USD 0.34억) 규모로 조사되었으며, 이러한 기술들은 원격 제어와 자동화 기능을 통해 농작물 생육 환경을 정밀하게 조절할 수 있도록 돕는다. 경영지원 솔루션은 드론 등과 같은 농기계로부터 수집된 데이터를 바탕으로 지역 농업 시험장이나 JA(일본 농협) 지도원이 분석하여 맞춤형 영농지도를 제공하는 체계로 발전하고 있으며, 향후 이 부문도 데이터 기반 농업의 핵심으로 자리 잡을 것으로 보인다.

판매지원 솔루션 역시 주목할 만한 분야인데, 기상정보와 시장 데이터를 활용한 AI 기반 수요예측 기술이 개발되면서 생산자와 유통업체, 물류회사 등 다양한 주체들이 보다 정밀하게 출하 계획을 수립할 수 있게 되었고, 이는 농산물의 폐기율을 줄이고 가격 안정성에도 기여하고 있다. 팬데믹 이후 디지털 전환이 가속화되면서 수기·팩스 기반의 업무도 점차 디지털 플랫폼으로 전환되고 있는 추세이다.

향후 2030년이 되면 일본의 스마트농업 시장은 약 788억 엔(USD 5.04억)규모로 성장할 것으로 전망되고 있다. 특히 농업 인구가 현재의 약 1/4 수준까지 감소할 것으로 예상되는 만큼, 단위 면적당 생산성을 높이기 위한 스마트 기술의 수요는 필연적으로 확대될 수밖에 없다. 스마트농업 기술을 기반으로 수확 시기 예측, 정밀 출하 계획 수립, 로봇 공유 서비스 등 새로운 농업 ICT 솔루션이 등장할 것으로 보이며, 이는 농업의 미래 경쟁력을 결정짓는 중요한 열쇠가 될 것으로 예상하고 있다.

Results and Discussion

추진내용

일본 정부는 농림수산성에서 나타내듯이 전국 217개소를 대상으로 스마트농업의 실질적 확산을 위해 기술 실증, 도입 촉진, 연구개발, 인재 양성, 인프라 정비, 해외 전개 등 6대 중점 추진과제를 중심으로 체계적인 전략을 전개하고 있다(NARO, 2021).

첫째, 스마트농업의 실증 및 분석을 통해 기술의 비용 대비 효과를 명확히 하고, 중산간 지역을 포함한 다양한 지역 및 품목으로의 확산을 도모하고 있다. 2019∼2020년에 채택된 148개 지구의 데이터를 바탕으로 작물별 비용과 장점이 분석되고 있다. 이를 활용해 농업인이 쉽게 활용할 수 있는 경영진단 시스템 개발도 함께 추진하고 있다.

둘째, 스마트농업 기술의 도입 장벽을 낮추기 위해 농업지원서비스의 육성과 보급이 병행되고 있다. 특히 도입 초기 비용에 대한 부담을 완화하고, 누구나 스마트기술을 활용할 수 있도록 새로운 서비스 사업자의 창업과 투자 환경을 조성하고 있다. SBIR (Small Business Innovation Research) 제도, 농림수산업지원서비스사업 육성 등의 정책이 이에 포함되며, 지역 공공단체와의 협력을 통해 농업인과 서비스 제공자 간의 매칭도 촉진하고 있다.

셋째, 기술 개발 분야에서는 중산간 지역, 채소·과수 등 기존 기술의 적용이 미흡한 영역을 중심으로 연구개발이 강화되고 있다. 유기농 수요에 대응한 소형 제초로봇, 트랙터의 자율주행 기술, AI 기반 병해충 예측 시스템, 고성능 농업용 드론 등이 주요 개발 과제로 추진되고 있다.

넷째, 기술 대응력 제고와 인재 양성도 중요한 과제로 설정되어 있다. 실증에 참여한 전문가들로 구성된 ‘스마트지원팀’을 통해 산지 간 기술 지원을 확대하고, 농업대학·고등학교 교육과정에 스마트농업 관련 커리큘럼을 편성하는 등 교육 기반을 강화하고 있다. 농림수산성과 문부과학성의 협력을 통해 지역 농업인을 교육에 적극적으로 참여시키는 체제도 구축하고 있다.

다섯째, 영농환경 정비 측면에서는 소프트웨어와 하드웨어 양 측면에서 기반을 마련하고 있다. 공도에서 주행 가능한 농업 로봇의 구조 요건 및 신고 절차 정보를 제공하며, 농기계 데이터 연계(오픈 API)와 WAGRI 기반 강화, 대구획 농지 정비, 로컬 5G 및 LPWA 통신기술 확대 등이 포함된다. 이는 자율주행 농기계 및 ICT 기반 스마트 시스템 도입을 위한 필수적 환경으로 평가된다.

마지막으로, 스마트농업 기술의 해외 전개도 전략적으로 추진되고 있다. 지적재산권 보호를 전제로 국제표준화 검토와 전문가 파견, 국제 논의 참여 등이 이루어지고 있으며, ASEAN 및 아프리카 국가를 중심으로 기술 수출과 푸드 밸류체인 구축 지원이 추진되고 있다.

이와 같은 다각적 추진 전략은 일본이 스마트농업을 단순한 기술 보급 수준을 넘어서 농업 구조 전환과 산업 고도화의 핵심 수단으로 인식하고 있음을 시사한다. 국내 역시 이러한 사례를 참조하여 정책 수립 및 기술개발 방향을 모색할 필요가 있다.

주요결과

일본 정부는 전국 217개 지구를 대상으로 스마트농업 실증 프로젝트를 추진하고 있으며, 이를 통해 다양한 기술의 도입 효과와 경제성을 분석하고 있다. 정부의 스마트농기계 도입 비용 50% 지원 정책과 함께, 드론, 로봇 트랙터, 자동물꼬, 직진보조 이앙기 및 수량계측 콤바인 등의 기술이 현장에 적용되었다(MAFF, 2024b).

Table 1은 스마트농업기계를 도입했을 때 농작업 시간이 얼마나 절감되는지를 조사한 결과로 작업시간 단축과 생산성 향상에 뚜렷한 효과를 나타냈다. 예를 들어, 직진보조 이앙기는 25~30%, 콤바인은 10~15%, 트랙터는 20~30%, 드론을 활용한 농약살포는 80~90%, 자동물꼬는 최대 50~80%까지 작업시간을 절감한 것으로 나타났다. 용수 절감은 최대 50%에 달했으며, 작업 정밀도 향상과 적기 작업 실현도 가능해졌다.

Table 1

Analysis of labor hour reduction through smart agricultural machinery integration (modified from MAFF, 2024b).

스마트농기계는 조작 편의성 향상을 통해 고령자, 여성, 청년 등 다양한 인력이 쉽게 접근할 수 있는 환경을 제공함으로써 농촌 고용 창출에도 기여하고 있다. 또한, 수확량 데이터 기반의 다음 해 비료 설계와 생육 균일화, 품질 안정, 도복 감소 등 생산성 향상 효과도 확인되었다.

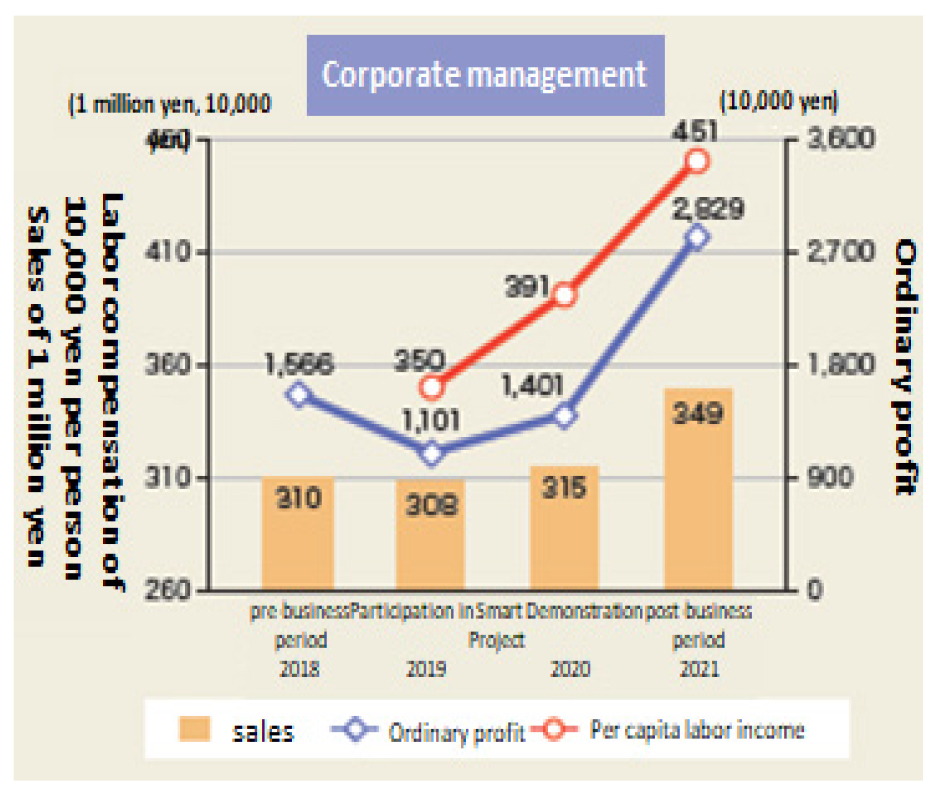

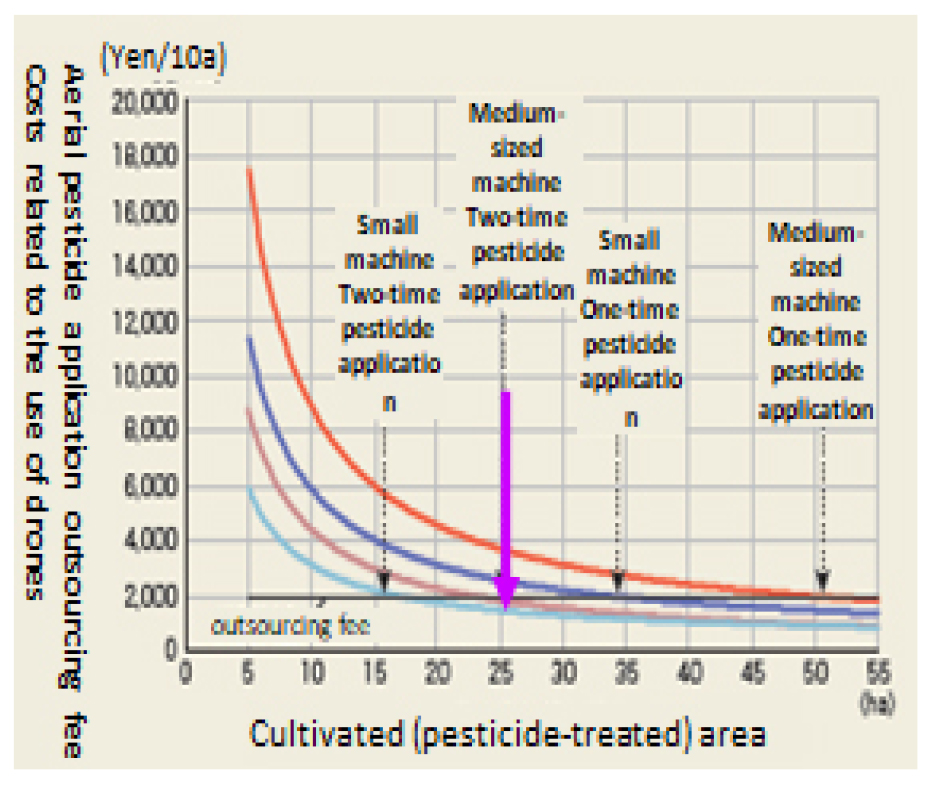

Fig. 10은 스마트농업 도입 전/후 경영수지변화를 나타내고 있는데 2018년 대비 2021년 스마트농업 도입 이후 매출과 소득이 모두 증가하였다. 법인의 경우 경영이익률이 8.1%로, 일본 내 일반 중소기업 평균(3.3%)을 상회하였으며, 1인당 보수는 451만 엔으로 일반 노동자 평균(370만 엔)보다 높았다(NARO, 2024b). 개인 농가는 평균 1인당 보수가 약 240만 엔으로 법인보다는 낮지만, 대부분 가족경영체로 1호당 평균 소득이 1,000만 엔을 초과하였다. 이는 작업 생력화로 인한 노동력 증대 없이 경영규모 확대 및 작부 다양화를 실현한 결과로 해석된다. Fig. 11은 드론 도입에 따른 채산규모를 나타내고 있는데 드론의 경우 25.3ha 이상의 면적에서 경제성이 확보되며, 직진보조 이앙기는 23ha, 수량계측 콤바인은 15ha 이상의 규모에서 수익성이 긍정적인 것으로 나타났다(NARO, 2024b). 예를 들어, 드론(기체 가격 약 200만 엔, 페이로드 30kg)은 연 2회 방제를 기준으로 노동비 절감 효과가 크며, 수량계측 콤바인은 수량 증가와 판매 단가 향상 효과를 통해 수익 개선이 가능하다.

Fig. 10.

Changes in farm income and expenditure before/after smart agriculture introduction (modified from NARO, 2024b).

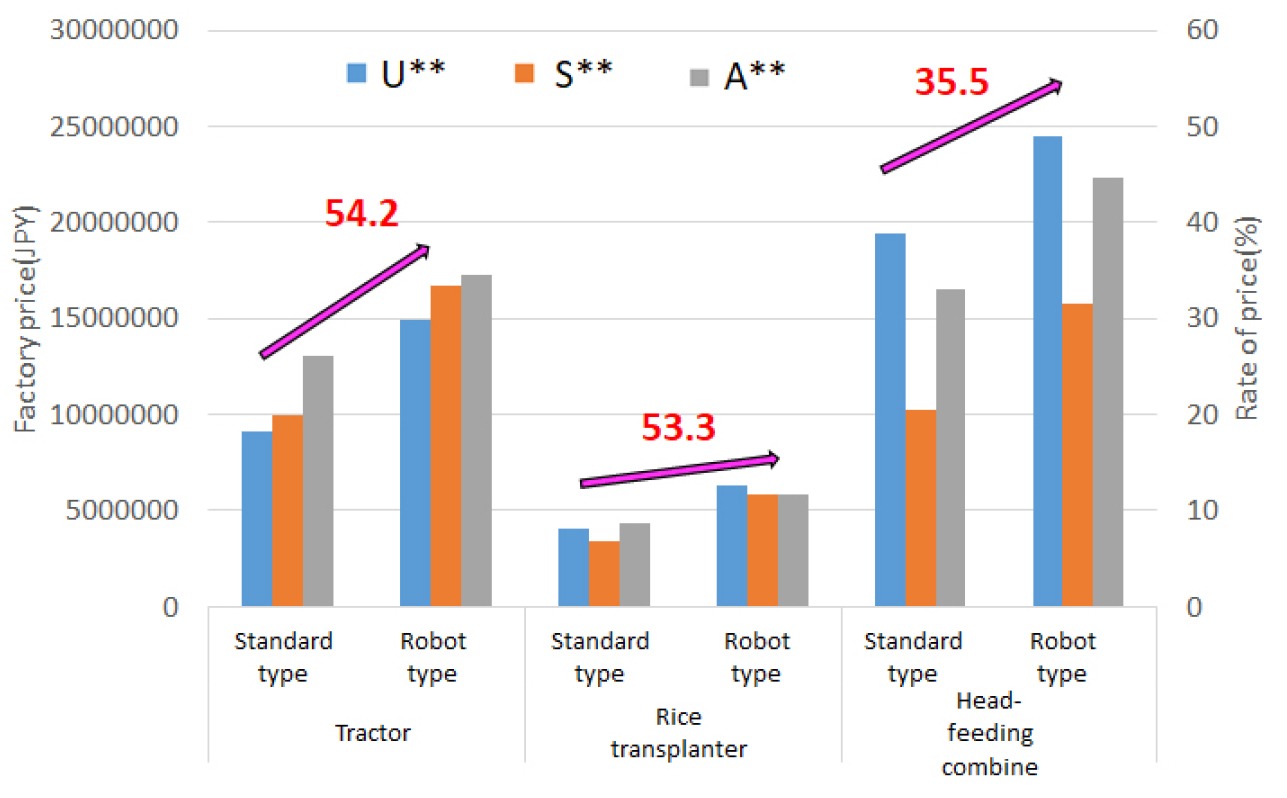

한편, Fig. 12는 회사별 트랙터, 이앙기, 콤바인의 일반모델과 로봇모델의 가격비교를 나태낸 그래프로서 스마트농업의 확산을 위한 과제도 존재한다. 무엇보다 장비 가격이 높은 것이 주요한 진입장벽이다. 로봇 트랙터는 기존 대비 회사별로 가격차이는 있지만 최소 평균적으로 54.2% 높은 가격으로 공급되고 있고, 이앙기는 53.3%, 콤바인은 35.5% 높은 가격에 판매되고 있다. 드론 역시 기체 외 배터리, 기준국, 부속품 등 추가 비용이 지속적으로 상승하고 있다. 또한, 현재 대부분의 스마트농기계는 대면적 포장에 최적화되어 있어, 중산간지대처럼 협소하고 부정형 포장이 많은 지역에서는 활용이 제한된다.

Fig. 12.

Price comparison of general models and robot models of tractor, rice transplanter, and combine harvester (modified from MAFF, 2024c).

기술적 문제도 일부 지적된다. 예컨대 드론 살포 시 액제나 입제의 균일한 살포가 어렵고, 풍향 및 풍속의 영향을 많이 받기 때문에 경험과 노하우가 요구된다. 또한 드론 비행에는 복잡한 절차와 수속이 필요하므로 사전 준비가 필수적이다. 더불어, 자율주행 농기계의 경우 초기에 수동 작업이 필요하며, 비정형 포장은 작업 경로 설정에 어려움을 야기할 수 있다.

무엇보다 스마트농업 기술을 효과적으로 활용하기 위한 전문 인력 양성과 데이터 기반 농업 의사결정 체계 구축이 미흡하다는 점이 향후 과제로 지적된다. 따라서 기술 보급과 더불어 운영 환경과 인적 자원의 보완이 병행되어야 스마트농업이 지속 가능한 농업 혁신으로 자리잡을 수 있을 것으로 사료된다.

Conclusion

일본의 스마트농업 실증사업과 정책 추진 사례는 기술 개발에서부터 인프라 구축, 인재 양성, 제도 개선, 해외 진출에 이르기까지 전주기적 지원이 필요함을 시사한다. 스마트농업의 성공적 정착을 위해서는 단순한 기술 보급을 넘어, 농업 현장의 다양한 요구를 반영한 요소기술의 지속적 개발과 실증, 그리고 피드백 시스템이 병행되어야 한다.

특히, 각 지역별 스마트농업 추진 현황과 성과를 체계적으로 공유할 수 있도록 종합적인 온라인 포털사이트의 구축과 운영이 요구된다. 이를 통해 농업인은 스마트농기계 도입에 따른 작업 시간 절감, 경작 면적 확대, 소득 증대, 기종별 채산성 등 다양한 시나리오에 따른 정보를 사전에 비교·분석할 수 있으며 합리적 의사결정이 가능해진다.

스마트농업은 고도화된 기술과 시스템 기반 위에 운영되는 만큼, 통신 인프라, 데이터 연계 체계, 정밀 위치정보 기반시설 등 하드웨어적 기반 정비가 선결 과제이다. 이를 위해 정부, 연구기관, 민간기업, 금융기관 등 관계 주체 간의 긴밀한 협력이 필요하며, 범정부 차원의 통합적 거버넌스, 즉 ‘국가 스마트농업 추진단’의 구성이 필요하다. 일본은 농림수산성 내 농산국, 농림수산기술회의, 농연기구 등을 중심으로 컨트롤타워를 운영하고 있으며, 한국도 농촌진흥청, 농식품부(IPET, 농정원, aT 포함), 농어촌공사, 국토부, 환경부, 과학기술정보통신부, 중소벤처기업부, 농협, 민간 농산업체, 보험사 및 농업인단체 등이 참여하는 범정부적 협의체를 구축할 필요가 있다.

또한, 스마트농업의 기술 활용을 실질적으로 확산시키기 위해서는 다양한 계층을 위한 맞춤형 교육 콘텐츠 개발이 요구된다. GNSS 기반 위치 정보, 자율주행 농기계, ISOBUS 통신 표준, 안전 센서, 머신비전, AI 기술, 드론 운용, 원격감시 시스템 등 핵심 스마트농업 기술에 대한 온라인 교재 및 강의 콘텐츠를 학생, 농업인, 지도직 공무원, 교원을 대상으로 체계적으로 제공함으로써 교육의 내실화가 가능하다.

종합적으로 볼 때, 스마트농업의 확산은 단순히 개별 기술의 도입이 아니라, 정책, 제도, 인프라, 인력, 금융 등 다차원적 요소가 통합적으로 작동할 때에만 가능하다. 따라서 기술의 고도화뿐 아니라 이를 뒷받침할 수 있는 국가적 시스템 설계가 무엇보다 중요하다고 판단된다.